Tuần tới & Phân tích kỹ thuật: Tuần 45, năm 2025

(USD/CAD | AUD/USD | Dầu thô WTI)

Chào mừng bạn đến với bản tin hàng tuần về thị trường với những thông tin chi tiết rõ ràng và thiết thực.

Nó được chia thành hai phần:

1. Tuần tới – Tổng quan về tình hình thị trường hiện tại, dự đoán tuần tới.

2. Phân tích kỹ thuật – 3 ý tưởng giao dịch hàng đầu của chúng tôi trong tuần, kèm theo biểu đồ và các mức quan trọng cần theo dõi.

Tuần tới

10–16 tháng 11 năm 2025

Thị trường toàn cầu bước vào giữa tháng 11 với tâm lý mong manh sau khi đà giảm điểm do công nghệ dẫn dắt đã đẩy S&P 500 khỏi mức cao kỷ lục và dữ liệu tư nhân thay thế làm lu mờ bức tranh tăng trưởng của Mỹ trong thời gian chính phủ đóng cửa. Trọng tâm chuyển sang dữ liệu của Anh, báo cáo của Trung Quốc, và một loạt các doanh nghiệp Anh, với lộ trình tháng 12 của Fed đang được cân nhắc, khi giá cả cho thấy khả năng cắt giảm lãi suất lần nữa là khoảng 65%.

Tuần trong đánh giá

Tin tức

Các ngân hàng trung ương ổn định hướng đi:

Ngân hàng Anh (BoE) giữ nguyên lãi suất với sự chia rẽ sít sao, làm nổi bật cuộc tranh luận sôi nổi về việc cắt giảm lãi suất. Ngân hàng Dự trữ Úc (RBA) cũng giữ nguyên lãi suất và tỏ ra thận trọng với quan điểm diều hâu. Chủ tịch Fed Powell, sau đợt cắt giảm 25 điểm cơ bản hồi tháng 10 và tín hiệu kết thúc giai đoạn QT, đã cảnh báo rằng việc cắt giảm thêm một lần nữa vào tháng 12 là điều không thể tránh khỏi, khiến kỳ vọng lãi suất vẫn còn bấp bênh.

Hiệu ứng chân không dữ liệu và đóng cửa của Hoa Kỳ:

Do các bản công bố chính thức của Hoa Kỳ bị trì hoãn, các nhà đầu tư đã dựa vào các thước đo tư nhân: ADP cho thấy +42 nghìn việc làm vào tháng 10, trong khi Challenger công bố 153 nghìn kế hoạch sa thải và Cục Dự trữ Liên bang Chicago ước tính tỷ lệ thất nghiệp ở mức cao nhất trong bốn năm.

Nhịp độ thu nhập vẫn mạnh mẽ:

Bất chấp sự biến động của thị trường chứng khoán, báo cáo quý 3 của Hoa Kỳ vẫn tích cực: với 446 công ty S&P 500 công bố, 82,5% vượt ước tính, mức tốt nhất kể từ quý 2 năm 2021.

Hành động giá

Cổ phiếu:

Chỉ số S&P 500 giảm trong tuần, hiện thấp hơn khoảng 2,4% so với mức đóng cửa cao nhất vào ngày 28 tháng 10. Cổ phiếu công nghệ dẫn đầu đà giảm, với nhóm công nghệ thuộc S&P giảm khoảng 6% trong tuần, trong khi chỉ số FTSE 100 giữ vững nhờ đồng bảng Anh suy yếu.

Hàng hóa:

Giá dầu giảm sau khi lượng dầu tồn kho của Mỹ tăng và OPEC+ thảo luận về sản lượng. Giá vàng ổn định sau khi điều chỉnh 10% so với mức kỷ lục, với lực mua vào rõ ràng khi lợi suất hạ nhiệt.

FX:

GBPUSD giảm dần về mức 1,30 do diễn biến giữa BOE và Fed. Đồng yên tăng giá nhờ tâm lý e ngại rủi ro. NZD giảm giá do tín hiệu trong nước yếu hơn.

Chủ đề lớn

Vị thế dẫn đầu của cổ phiếu bị thu hẹp khi các cổ phiếu liên quan đến AI điều chỉnh, làm dấy lên nghi ngờ về mức định giá bị kéo căng sau đợt tăng 35% của S&P 500 kể từ tháng 4. Sự sụt giảm của vàng phản ánh nhu cầu phòng hộ giảm, trong khi đồng bảng Anh yếu hơn đã hỗ trợ các công ty xuất khẩu trong FTSE 100. Tiền điện tử vẫn còn mạnh sau cú sốc thanh lý hồi tháng 10, với ngưỡng kháng cự chính vẫn đang hạn chế đà phục hồi.

Tuần tới

Lịch thu nhập

Vodafone (H1 FY26) – Thứ Hai, ngày 11 tháng 11:

Sự phục hồi khiêm tốn từ mức thấp nhất trong nhiều thập kỷ. Hãy theo dõi sự chuyển mình của Đức, hiệu quả cộng hưởng từ thương vụ sáp nhập Three, và việc xác nhận kế hoạch tài chính năm 2026 (lợi nhuận tiền mặt cơ bản 11–11,3 tỷ euro; dòng tiền tự do 2,6–2,8 tỷ euro). Trọng tâm là việc mua lại 500 triệu euro.

Cisco (Quý 1 năm tài chính 2026) – Thứ tư, ngày 12 tháng 11:

Cisco báo cáo trong bối cảnh biến động của thị trường công nghệ. Doanh thu quý trước giảm 3% xuống còn 13,5 tỷ đô la, trong khi phần mềm và bảo mật bù đắp cho nhu cầu phần cứng yếu hơn. Tập trung vào các đơn đặt hàng trung tâm dữ liệu do AI thúc đẩy và dấu hiệu phục hồi trong nửa cuối năm.

Rolls-Royce (Quý 3 năm tài chính 2025) – Thứ năm, ngày 13 tháng 11:

Cổ phiếu gần đạt mức cao kỷ lục ~1.200 xu. Lợi nhuận hoạt động cơ bản nửa đầu năm tăng 50% lên 1,7 tỷ bảng Anh; dòng tiền tự do 1,6 tỷ bảng Anh; dự báo được nâng lên. Biên lợi nhuận hàng không dân dụng ~25% động cơ. Kế hoạch tài trợ SMR vẫn là một điểm cần theo dõi; đàm phán IPO bị bác bỏ.

Burberry (H1 FY26) – Thứ năm, ngày 13 tháng 11:

Chuyển mình theo chiến lược “Burberry Forward” với mục tiêu tiết kiệm 80 triệu bảng Anh. Doanh thu quý 1 giảm 6% xuống còn 433 triệu bảng Anh; Châu Á tăng trưởng chậm, Hoa Kỳ tăng 4%. Bằng chứng về sức hút biên lợi nhuận và đà tăng trưởng thương hiệu đang được chú trọng.

Disney (Quý 4 năm tài chính 2025) – Thứ năm, ngày 13 tháng 11:

Công viên và du thuyền phát triển mạnh; nội dung nhẹ nhàng hơn. EPS quý 3: 1,61 đô la; Disney+ +1,8 triệu người đăng ký. Xem xét kỷ luật chi phí và dự báo danh mục nhượng quyền thương mại.

Lịch kinh tế

Tiền lương/Thất nghiệp tại Vương quốc Anh (tháng 9) – Thứ Ba, ngày 11 tháng 11:

Tỷ lệ thất nghiệp đã tăng từ 4,0% lên 4,7% so với cùng kỳ năm trước; tăng trưởng tiền lương duy trì ở mức ~4,7% nhờ sức mạnh của khu vực công. Mức lương cứng nhắc khiến BOE bị hạn chế trước thềm Ngân sách và trong bối cảnh IMF cảnh báo về mức sống của người dân Anh.

GDP của Anh (Quý 3) – Thứ năm, ngày 13 tháng 11:

GDP tháng 8 tăng 0,1% sau khi điều chỉnh giảm 0,1% trong tháng 7; dịch vụ không đổi. Tăng trưởng sản xuất/công nghiệp có thể hỗ trợ quý 3, nhưng đà tăng vẫn còn mong manh.

CPI Trung Quốc (tháng 10) – Chủ Nhật, ngày 10 tháng 11:

Dự kiến sẽ giảm phát trở lại ở mức -0,1% so với cùng kỳ năm trước, làm dấy lên hy vọng về các biện pháp kích thích.

Doanh số bán lẻ tại Trung Quốc (tháng 10) – Thứ Sáu, ngày 14 tháng 11:

Dự kiến giảm xuống còn ~2,2% so với cùng kỳ năm trước từ 3,0%, cho thấy mức tiêu dùng giảm.

Tỷ lệ thất nghiệp của Úc (tháng 10) – Thứ năm, ngày 13 tháng 11:

Thị trường lao động thắt chặt nhưng nguội lạnh khi RBA vẫn thận trọng.

GDP của EU (Quý 3, 2) – Thứ Sáu, ngày 14 tháng 11:

Xác nhận mức tăng trưởng khiêm tốn trong bối cảnh sản xuất yếu.

Ghi chú dữ liệu của Hoa Kỳ:

CPI, PPI và Doanh số bán lẻ có khả năng bị chậm trễ do việc đóng cửa.

Phân tích kỹ thuật

Chúng tôi xem xét hàng trăm biểu đồ mỗi tuần và giới thiệu cho bạn ba thiết lập và tín hiệu yêu thích của chúng tôi.

USD/CAD

Cài đặt

Đột phá tăng giá

- Hoàn thành đáy H&S ngược

- Đã phá vỡ trên 1,40 nhưng chưa vượt qua 1,41

- Đường trung bình động hàng ngày đang trong xu hướng tăng giá

Bình luận

Mặc dù có mức đóng cửa tuần cao nhất trong nhiều tháng, vẫn có sự do dự ở mức 1,41 - tạo cơ hội cho giao dịch thoái lui.

Chiến lược

- Mua pullback gần 1,40

- Đóng cửa dưới 1,39 sẽ cho thấy sự điều chỉnh sâu hơn

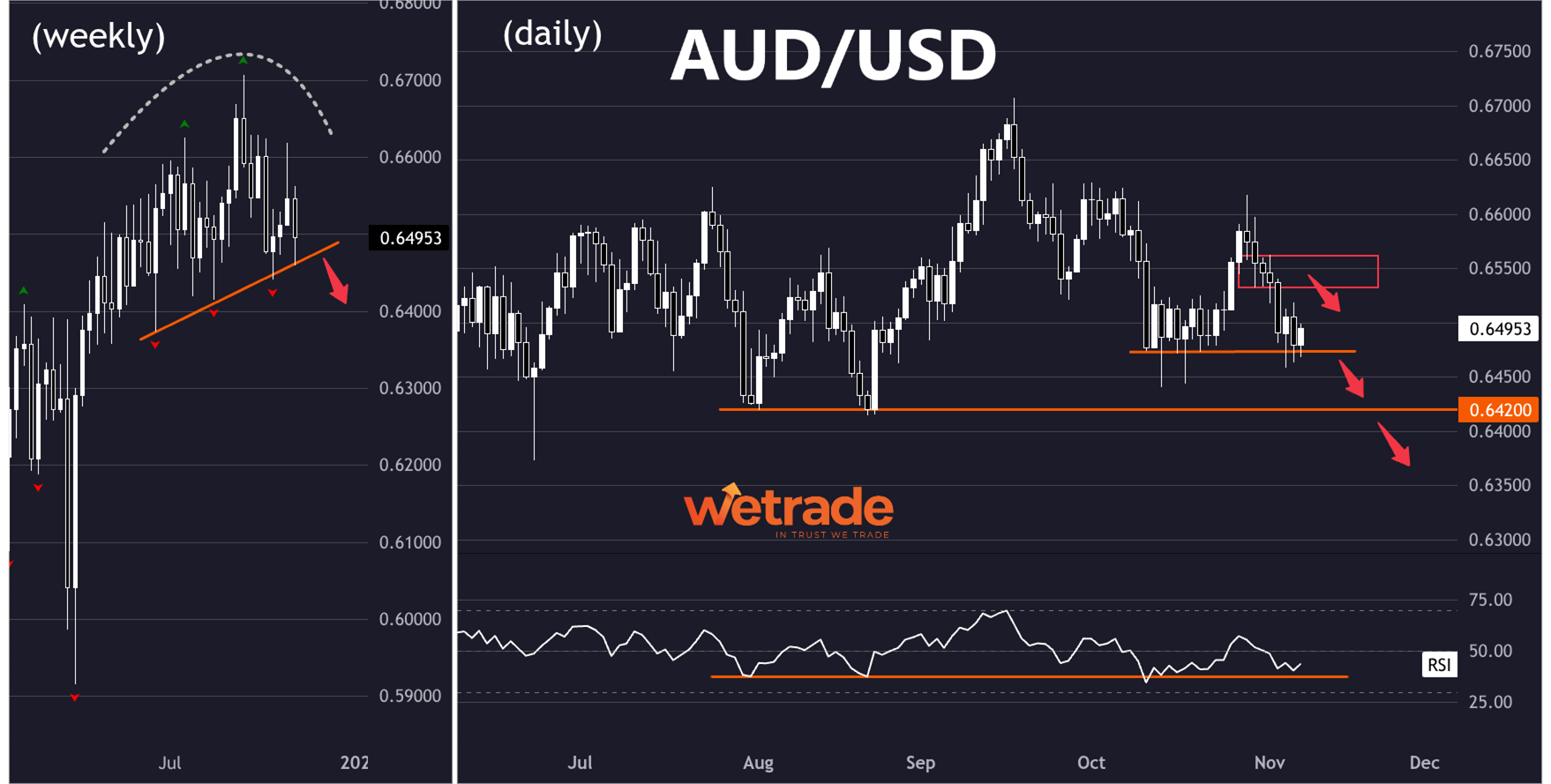

AUD/USD

Cài đặt

Thị trường dao động - khả năng đảo chiều giảm giá

- Cần phá vỡ đường xu hướng tăng hàng tuần để chuyển sang giảm giá

- Hỗ trợ vững chắc từ 0,64-0,65

Bình luận

Diễn biến giá hàng tuần trông giống một đỉnh hơn là một sự tiếp diễn. Chúng tôi dự đoán giá sẽ giảm, nhưng chúng tôi sẽ thận trọng với bất kỳ giao dịch giảm nào trước khi ngưỡng hỗ trợ bị phá vỡ.

LƯU Ý: Hãy chú ý đến sự đảo chiều tăng giá từ 0,64 (đáy của phạm vi)

Chiến lược

- Tìm kiếm các thiết lập giảm giá sau khi đóng cửa dưới 0,65

- Mua nếu có động thái mạnh mẽ thoát khỏi mức hỗ trợ tại 64

Dầu thô WTI

Cài đặt

Sự đảo ngược tăng giá từ mức hỗ trợ dài hạn

- Nến tuần tăng giá nhấn chìm từ mức hỗ trợ 56,0

- Xu hướng hàng ngày vẫn giảm - đang tìm kiếm sự đột phá tăng giá

Bình luận

Đang tìm kiếm giao dịch phù hợp với các dấu hiệu của đà tăng giá mới. Việc đóng cửa trên 62 (mức hỗ trợ chuyển thành kháng cự) sẽ xác nhận xu hướng tăng giá mới.

Chiến lược

- Tích cực: Mua phá vỡ cờ tăng giá

- Bảo thủ: Chờ đợi các thiết lập tăng giá sau khi vượt qua ngưỡng 62

Nhưng - như thường lệ - đó chỉ là cách nhóm của tôi và tôi nhìn nhận sự việc, bạn nghĩ sao?

Chia sẻ ý tưởng của bạn

HOẶC

Gửi yêu cầu cho chúng tôi!

Chúc mừng,

Jatpe

Tuyên bố miễn trừ trách nhiệm:

Nội dung trao đổi này không cấu thành lời khuyên đầu tư hoặc giao dịch, cũng không bao gồm bất kỳ khuyến nghị nào. Ngoài ra, nội dung trao đổi này không phải là lời đề nghị hay chào mời tham gia vào các giao dịch liên quan đến công cụ tài chính. WeTrade không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên thông tin được cung cấp, cũng như bất kỳ kết quả nào có thể xảy ra do các hành động đó.